“A China terá condições de invadir e tomar Taiwan?” parece uma questão militar, mas, e se o verdadeiro jogo for econômico-energético? Em setembro de 2025, a demanda aparente chinesa rondou 15,3 milhões de barris por dia e, então, as projeções para o ano ficam perto de 16 milhões, porque transporte, indústria e petroquímica seguem sedentos.

O problema é que a produção doméstica cobre apenas ~4,32 milhões e o país importa ~11,5 milhões, mas com ajustes por estoques e processamento. E como boa parte dessas compras é dolarizada, a guerra mexeria no fluxo e no financiamento. Então, antes dos tanques, olhemos o barril: porque sem óleo, motores param.

China e sua dependência estrutural do barril

O retrato do abastecimento é desequilibrado, e isso importa para a pergunta “A China terá condições de invadir e tomar Taiwan?”. Dos 15,3 milhões de barris/dia demandados em setembro, cerca de 11,5 milhões vieram de fora, enquanto a produção interna ficou perto de 4,32 milhões.

A lista de fornecedores mostra Rússia (~2,0–2,2 mb/d), Arábia Saudita (~1,6), Iraque (~1,3), Irã (~1,0), além de Angola (~0,8), Brasil (~0,7), Emirados (~0,7) e Omã (~0,6), mas com variações mensais; em setembro a Rússia entregou ~2,02 mb/d. Essa geografia cria riscos, porque alianças mudam e rotas são vulneráveis.

A moeda do comércio é outro flanco, e aparece de novo na pergunta “A China terá condições de invadir e tomar Taiwan?”. A maior parte do petróleo é liquidada em dólares, mas o uso do yuan avançou para algo próximo de 18% em 2025, especialmente nas compras à Rússia e ao Irã, enquanto Arábia Saudita e Iraque ainda preferem o dólar, embora discutam o RMB.

Isso reduz um pouco a exposição, mas não elimina o nó financeiro em um cenário de sanções. Porque exclusões de SWIFT e congelamento de reservas em dólar cortariam a lubrificação do comércio, e o petróleo, então, ficaria mais caro e escasso, mesmo com fornecedores “amigos”.

O consumo chinês que não dá trégua

Convém entender por que o consumo de óleo não some do mapa chinês, e por que isso pesa na pergunta “A China terá condições de invadir e tomar Taiwan?”. O petróleo não é o principal combustível da eletricidade, já que a capacidade instalada da China chega a ~3.990 GW em 2025, puxada por carvão, hidro, eólica, solar e nuclear; nos EUA, gira em ~1.373 GW.

A matriz elétrica chinesa é cerca de: carvão 56%, hidro 13%, eólica 11%, solar 10%, nuclear 5%, gás 3% e bioenergia 2%. Mas o barril reina em transporte (~60%), petroquímica (~20–25%) e usos industriais (~15%)

E os veículos elétricos? Sim, avançam, mas a frota legada a combustão é massiva — 300–350 milhões de unidades — enquanto os EVs somam ~35–40 milhões em 2025, deslocando por volta de 1 mb/d de demanda global, mas sem virar o jogo sozinhos.

Porque caminhões, aviação e logística ainda dependem pesadamente de diesel e querosene, e a petroquímica alimenta plásticos e fertilizantes de que a indústria exportadora precisa. Então, mesmo com eletrificação acelerada, a demanda chinesa por derivados tende a crescer até 2030, ainda que em ritmo moderado. E essa inércia de consumo é o que transformaria um conflito em choque de abastecimento.

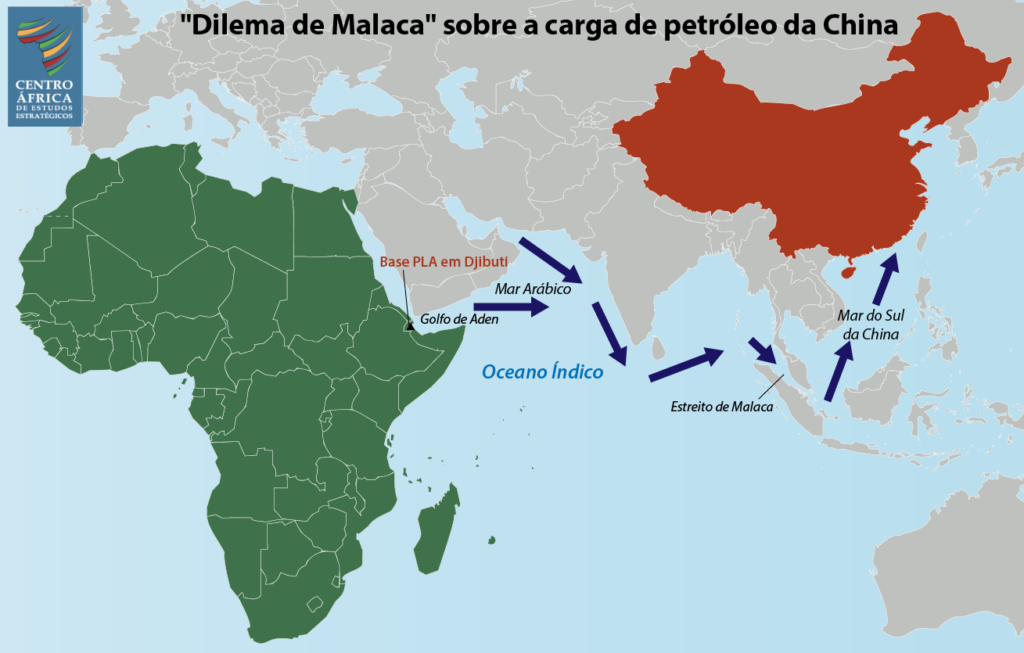

Estrangulamento de guerra: sanções, Malaca e reservas

Em caso de invasão, sanções coordenadas mirariam tanto o fluxo quanto o financiamento, e isso responde de forma dura à questão “A China terá condições de invadir e tomar Taiwan?”. Um embargo parcial de grandes fornecedores do Oriente Médio — Arábia Saudita e Iraque somam parcela relevante, ~30–40% das importações — combinado a exclusão do SWIFT e congelamento de dólares cortaria acesso a algo como metade do suprimento, segundo cenários de 2025. Porque sem pagamento e seguro, cargas não saem, fretes disparam e refinarias ficam sub-alimentadas. Então, a dependência de importações acima de 70% vira um gargalo instantâneo.

Há ainda o fator geográfico: cerca de 80% do petróleo importado pela China cruza o Mar do Sul da China via Estreito de Malaca, e bloqueios ou interdições navais encarecem, atrasam e reduzem oferta efetiva.

Mas e as reservas? A China expandiu sítios e acumulou volumes em 2025 — com aumento médio de estoques próximo a 0,9 mb/d entre janeiro e agosto —, o que daria um colchão de 90–100 dias para importações, dependendo do ritmo. Então, o fôlego existe, mas se esvai rápido quando metade do barril some, e a economia passa a racionar combustíveis, cortar transporte e rever prioridades industriais.

O crivo do realismo energético

Então, “A China terá condições de invadir e tomar Taiwan?” Em capacidade militar, a PLA avança e planeja cenários até 2027, mas a dependência de petróleo importado, majoritariamente dolarizado e funilado por Malaca, torna a guerra um risco sistêmico: sanções, embargo parcial do Oriente Médio, bloqueios marítimos e finanças estranguladas esgotariam reservas em poucas semanas e empurrariam o país a recessão de dois dígitos, com inflação e paralisia logística. Porque o barril ainda move transporte, petroquímica e indústria, a intenção imperialista de “tomar” Taiwan colide com o calcanhar energético. Logo, a resposta taxativa é: improvável que Pequim aceite pagar esse preço; a coerção cinzenta seguirá como instrumento preferido, e não a invasão aberta.

Fonte dos dados mencionados: Reuters (produção, importações, fornecedores e estoques); IEA (projeções de demanda e EVs); SCMP (uso de yuan em comércio de óleo e fluxo russo); Visual Capitalist (ranking de fornecedores); APPA/EIA (capacidade elétrica dos EUA); LowCarbonPower/Ember (matriz chinesa); CSIS/EIA (Malaca).

Você também pode gostar de:

- Jatinhos, Megaiates e ESG: O Grande Teatro da Sustentabilidade

- Gambiarra Fiscal: o truque de Haddad para inflar gasto e maquiar meta

- Privatização da COSANPA: Como a Concessão Vai Tirar o Pará do Esgoto

- Cheque em Branco de R$ 500 Milhões: Igor Normando e o Manual Barbalho de Endividamento

- A Reforma Tributária decretou o fim dos Incentivos Fiscais no Pará?