Por Crônica do Norte

Imagine um estado onde o minério brilha na Amazônia e o agro floresce, impulsionando empregos e riqueza com o auxilio de incentivos fiscais que atraem grandes empreendimentos. No Pará, isso é realidade: em 2023, o governo estadual abriu mão de quase R$ 1 bilhão em ICMS, segundo a Fenafisco, devolvendo aos pagadores de impostos parte da pesada carga tributária brasileira, que consome 33% do PIB. Esses incentivos, longe de serem uma perda, são sementes de desenvolvimento, fortalecendo a economia local. Mas a Reforma Tributária (EC 132/2023) ameaça essa estratégia com uma centralização que pode sufocar o progresso paraense. Será que esse “novo Brasil” vai apagar o brilho desses esforços? Convido o leitor a se aprofunda nesta questão.

Nova Reforma Tributária: Uma Revolução no Papel, com Pegadinhas na Prática

A Reforma Tributária brasileira, sancionada em dezembro de 2023 como Emenda Constitucional 132, surgiu após décadas de debates acalorados no Congresso, com o objetivo de domar o monstro tributário que assombra o país. Focada na tributação sobre o consumo, ela promete simplificar o emaranhado de regras sem elevar a carga total de impostos, que já beira os 33% do PIB. De acordo com o texto constitucional, o grande trunfo é a unificação de cinco tributos principais: o IPI (federal), PIS e COFINS (também federais), ICMS (estadual) e ISS (municipal). Em vez de uma salada fiscal, surge o IVA Dual – um sistema de Imposto sobre Valor Agregado dividido em dois pilares.

O primeiro pilar é a CBS, ou Contribuição sobre Bens e Serviços, gerenciada pela União. Ela absorve PIS, COFINS e IPI, criando um imposto federal único e não cumulativo, que incide sobre o valor agregado em cada etapa da cadeia produtiva. Já o IBS, Imposto sobre Bens e Serviços, une ICMS e ISS, compartilhado entre estados e municípios, com alíquota uniforme definida nacionalmente. Segundo estudos do Ministério da Fazenda, essa dupla elimina o odioso “efeito cascata”, onde impostos se acumulam sobre impostos, potencializando uma transparência que pode injetar até 10-15% de crescimento no PIB a longo prazo.

Mas nem tudo são flores nessa transição gradual. Nada muda de imediato: os novos impostos só vigoram a partir de 2026, com o antigo sistema extinto até 2033. Há um período de adaptação de 50 anos, até 2078, para mitigar perdas de arrecadação em entes subnacionais. Proteções incluem a cesta básica nacional, isenta de impostos para baratear essenciais, e regimes especiais como o Simples Nacional para pequenas empresas e a Zona Franca de Manaus. Surge também o Imposto Seletivo (IS), um “imposto do pecado” sobre cigarros, bebidas e veículos poluentes, para desencorajar vícios.

Outros mecanismos, como o Fundo de Compensação de Benefícios Fiscais, injetará R$ 160 bilhões da União entre 2025 e 2032 para reembolsar perdas de incentivos antigos. A “trava de referência” impede que alíquotas efetivas subam disfarçadamente. No entanto, o calcanhar de Aquiles para estados como o Pará reside no fim da “guerra fiscal”: o IBS, com gestão via comitê nacional em Brasília, corta a autonomia para isenções unilaterais de ICMS. Créditos presumidos no IBS só valem em casos específicos, aprovados por lei complementar, e regimes especiais demandam aval federal. O FDR, Fundo de Desenvolvimento Regional, com R$ 630 bilhões em 15 anos (R$ 8 bilhões iniciais em 2029), focará em infraestrutura e inovação para regiões que o comitê definirá serem prioritárias, sem as isenções diretas que os estados praticavam. Essa centralização soa como eficiência, mas para o Pará, pode ser o adeus a ferramentas vitais de atração econômica.

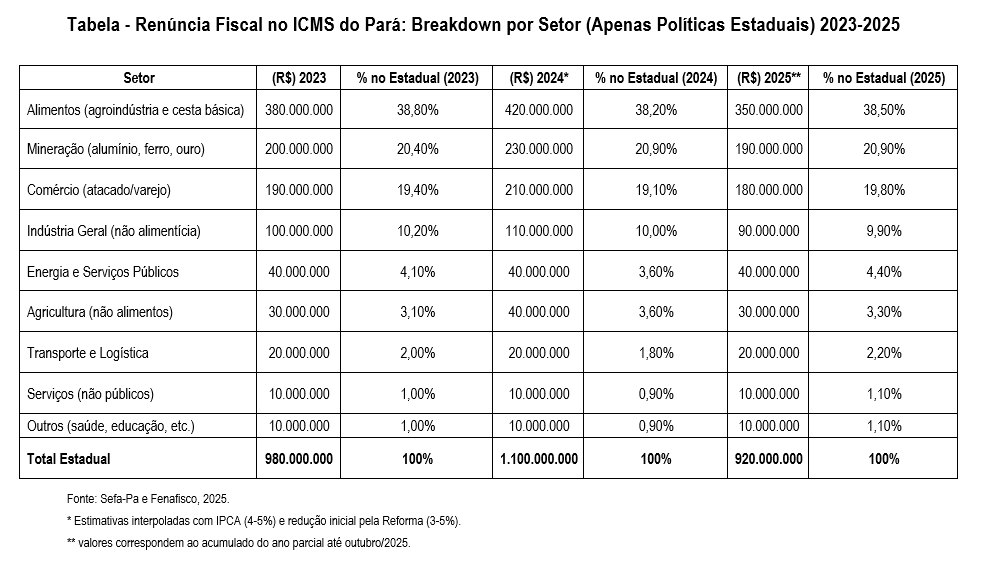

Os Incentivos Fiscais no Pará Hoje: Um Investimento Bilionário em Risco

No coração da Amazônia, o Pará construiu sua economia sobre incentivos fiscais agressivos, usando o ICMS como isca para pescar investimentos em minas, plantações e indústrias. Segundo relatórios da Sefa-PA, atualizados até outubro de 2025, o estado beneficia 215 empresas em 55 municípios, com foco em setores estratégicos. Em 2023, a renúncia fiscal total via incentivos estaduais chegou a R$ 980 milhões, de acordo com a Fenafisco no estudo Plenafisco 2024. Esse valor, ajustado por estimativas baseadas em LDOs e IPCA, cresceu para cerca de R$ 1,1 bilhão em 2024 e R$ 920 milhões até outubro de 2025 (parcial), impulsionado por um crescimento médio anual de 10-11%, mas já temperado pela sombra da Reforma.

O breakdown setorial revela dependências claras. O setor de alimentos, incluindo agroindústria e cesta básica, lidera com R$ 380 milhões em 2023 (38,8% do total). Mineração – alumínio e ferro – vem logo atrás, com R$ 200 milhões (20,4%), graças a créditos presumidos para insumos importados, como na Hydro de Barcarena, setor que responde por quase 30% do PIB paraense, segundo a Fenafisco.

Esses milhões não são “perda”: geram empregos e impostos indiretos, mas a nova Reforma Tributária os coloca na mira, trocando autonomia federativa por um FDR que, embora generoso (R$ 630 bilhões totais), será conduzido por lentes apartadas da realidade econômica, ambiental e social paraense. O Pará, com sua dependência em exportação de commodities primarias e semielaboradas, deveria vê nisso: um risco existencial para suas já estabelecidas indústrias ligadas as cadeias mineral e agropecuária, com incentivos predatados até 2033 e; uma “camisa de força” com a finalidade de conter qualquer tentativa de atração de novos investimentos por iniciativa regional/local. Essa mesma dinâmica se aplicará aos municípios paraenses de maior porte que estejam concedendo isenção de IPTU e ISS com o objetivo de atrair grandes empreendimentos.

Centralização em Brasília: Um Veneno Doce para a Autonomia Paraense

A essência da Reforma reside na centralização: o IBS, com alíquota uniforme, será gerido por um comitê em Brasília, onde qualquer crédito presumido ou regime especial precisa de aprovação federal. Isso soa como fim da “guerra fiscal predatória”, mas para o Pará, é um golpe na autonomia. Estados perdem o poder de decidir unilateralmente o que é estratégico – isenções para mineração em Parauapebas ou agro em Paragominas, por exemplo. Agora, burocratas em Brasília ditarão regras, ignorando a realidade amazônica de logística cara e mão de obra qualificada escassa. Como aponta a Emenda 132, incentivos devem ser temporários e justificados socialmente, mas o aval do comitê nacional transforma decisões locais em petições humilhantes.

Essa dinâmica é altamente prejudicial, pois afasta as rédeas dos que conhecem o terreno: governadores e secretários, próximos aos desafios de desmatamentos, queimadas, garimpos e grilagem. Em vez disso, caberá a “encastelados em Brasília” julgar o que impulsiona o desenvolvimento paraense. O FDR, financiado pela União com fatias generosas para o Norte (baseado em população e FPE), promete R$ 60 bilhões anuais até 2043, mas foca em projetos de inovação e qualificação, não nos “descontos diretos” que atraíram diversos empreendimentos ao estado. Até 2033, benefícios de ICMS atuais concedidos pelo governo do estado permaneceram válidos, mas novos estão proibidos, forçando adaptação ao IBS em 2026.

A experiência recente que temos de centralização só reforça o perigo desse novo arranjo tributário. Em março de 2020, durante o lançamento do programa “Abrace o Marajó” no Planalto, o governador do Pará Helder Barbalho pediu isenções federais de IPI, PIS e COFINS para o arquipélago, criando uma “Zona Franca do Marajó” para combater o pior IDH do Brasil, conforme noticiado pela Agência Brasil. O presidente a época, Jair Bolsonaro, prometeu estudos, dizendo: “Seria algo muito parecido como uma Zona Franca do Marajó. Tenho certeza que alguma coisa sairá”. O governo estadual reforçou o apelo em comunicado oficial em 9 de março de 2020, segundo a Agência Pará, argumentando que somente com esses incentivos se reverteria pobreza e violência na região do Marajó.

Cinco anos se passaram, e Brasília segue “sentada em cima” do pedido do governo estadual. Atualizações em 2025, como no Portal da Indústria, indicam estagnação: o Marajó permanece sem os tributos federais zerados, apesar de acordos com BNDES e Caixa para o programa “Abrace o Marajó”. Essa paralisia federal, agravada por trocas de governo, ilustra como centralizações passadas prejudicam o Pará, priorizando agendas nacionais. Com a Reforma, o comitê gestor do IBS replica esse modelo, arriscando que projetos paraenses, como corredores logísticos em Belém, fiquem engavetados em análises remotas.

Autonomia Perdida, Desenvolvimento Engavetado: O Pará Merece Mais

A Reforma Tributária, com sua CBS, IBS e FDR, vende o sonho de uma nação mais produtiva, mas para o Pará, é um veredito taxativo: o fim gradual dos incentivos fiscais estaduais, que injetaram quase R$ 1 bilhão em 2023 só em renúncias de ICMS. Essa centralização em Brasília não é um benefício para a economia paraense – é um roubo de soberania, trocando visões locais por burocracia federal que já falhou, como no caso do Marajó, onde promessas de 2020 viraram poeira em 2025. O estado, que depende de mineração e agro para sustentar 40% de seu PIB, verá investimentos fugirem para outras regiões com menor custo de oportunidade e infraestrutura.

Você também pode gostar de:

- Jatinhos, Megaiates e ESG: O Grande Teatro da Sustentabilidade

- Gambiarra Fiscal: o truque de Haddad para inflar gasto e maquiar meta

- Privatização da COSANPA: Como a Concessão Vai Tirar o Pará do Esgoto

- Cheque em Branco de R$ 500 Milhões: Igor Normando e o Manual Barbalho de Endividamento

- A Reforma Tributária decretou o fim dos Incentivos Fiscais no Pará?